Cara Menghitung Kemampuan Beli Rumah dengan KPR

Cara Menghitung Kemampuan Beli Rumah dengan Kalkulator KPR agar Cicilan Tetap Aman

Di tengah pasar properti yang makin dinamis, keputusan membeli rumah tidak bisa lagi hanya berhenti pada pertanyaan “harga rumahnya berapa?”. Dalam siaran pers BCA tentang optimisme pertumbuhan KPR hingga 7% pada 2026, terlihat bahwa akses simulasi kredit, fleksibilitas layanan, dan pembiayaan yang semakin adaptif ikut membentuk cara orang memilih hunian. Artinya, pembeli hari ini makin sadar bahwa rumah ideal bukan sekadar yang menarik di brosur, melainkan yang cicilannya masih sehat dijalani. Dari sinilah pentingnya memahami cara menghitung kemampuan beli rumah.

Secara akademik, keterjangkauan perumahan memang tidak hanya ditentukan harga jual, tetapi juga oleh struktur penghasilan, beban biaya bulanan, dan persepsi risiko jangka panjang. Sebagai landasan ilmiah, penelitian di ScienceDirect tentang housing affordability menegaskan bahwa daya beli rumah harus dilihat dari rasio pembayaran terhadap pendapatan dan tekanan biaya hidup yang menyertainya. Tema ini penting kami angkat karena banyak orang merasa “mampu membeli”, padahal yang benar-benar perlu diuji adalah kemampuan menjaga cicilan tetap stabil beberapa tahun ke depan. Di era cashflow-first, ini bukan sekadar hitung-hitungan, tapi strategi finansial.

“Price is what you pay; value is what you get.” — Warren Buffett

Warren Buffett dikenal sebagai investor modern yang konsisten menekankan pentingnya melihat nilai riil di balik angka nominal. Dalam konteks pembelian rumah, kutipan ini sangat relevan: harga rumah mungkin terlihat menarik, tetapi nilai sebenarnya baru terasa ketika cicilan, biaya hidup, dan kualitas hidup tetap seimbang. Karena itu, rumah yang “terjangkau” bukan selalu yang paling murah, melainkan yang paling sehat dibiayai dalam jangka panjang.

1. Kenapa Menghitung Kemampuan Beli Rumah Itu Wajib, Bukan Opsional

Membeli rumah adalah keputusan besar yang dampaknya panjang. Salah hitung sedikit saja, efeknya bisa terasa bertahun-tahun: cashflow tertekan, tabungan seret, hingga gaya hidup ikut terganggu. Itulah mengapa cara menghitung kemampuan beli rumah harus dipahami sejak awal, bahkan sebelum Anda mulai jatuh cinta pada listing tertentu. Kalkulator KPR bukan sekadar alat simulasi, melainkan filter awal agar keputusan membeli rumah tidak dibangun di atas asumsi yang terlalu optimistis.

Yang sering disalahpahami calon pembeli

- Mengira harga rumah otomatis sama dengan kemampuan beli.

- Fokus pada nominal angsuran awal tanpa menghitung total beban bulanan.

- Mengabaikan biaya tambahan seperti notaris, provisi, asuransi, dan renovasi.

- Terlalu percaya bahwa penghasilan masa depan pasti naik tanpa gangguan.

Kenapa tahap ini menentukan semuanya

Saat Anda tahu batas aman sejak awal, pencarian rumah jadi lebih efisien. Anda tidak membuang waktu pada unit yang terlihat menarik tetapi sebenarnya membebani keuangan. Di titik ini, cara menghitung kemampuan beli rumah menjadi fondasi untuk memilih dengan kepala dingin, bukan dengan euforia.

2. Memahami Logika Dasar Kalkulator KPR sebelum Dipakai

Banyak orang memakai kalkulator KPR hanya untuk melihat angka cicilan per bulan. Padahal, alat ini seharusnya dibaca lebih dalam: bagaimana tenor memengaruhi total bunga, bagaimana DP menurunkan pinjaman pokok, dan bagaimana suku bunga membentuk ritme pembayaran. Kalau dipahami dengan benar, kalkulator KPR membantu Anda melihat “beban masa depan” dalam bentuk yang lebih konkret. Inilah tahap paling penting dalam cara menghitung kemampuan beli rumah secara realistis.

Komponen utama yang wajib Anda pahami

- Harga properti: nilai rumah yang ingin dibeli.

- DP (down payment): uang muka yang menurunkan jumlah pinjaman.

- Plafon pinjaman: sisa harga rumah yang dibiayai bank.

- Tenor: lama cicilan, biasanya 5–25 tahun.

- Suku bunga: faktor yang paling memengaruhi besar cicilan dan total pembayaran.

Rumus berpikir sederhana

Semakin besar DP, semakin kecil pinjaman. Semakin panjang tenor, cicilan bulanan bisa lebih ringan tetapi total bunganya cenderung lebih besar. Semakin tinggi bunga, semakin ketat ruang bernapas cashflow. Karena itu, cara menghitung kemampuan beli rumah tidak boleh hanya terpaku pada “yang penting cicilan muat bulan ini”.

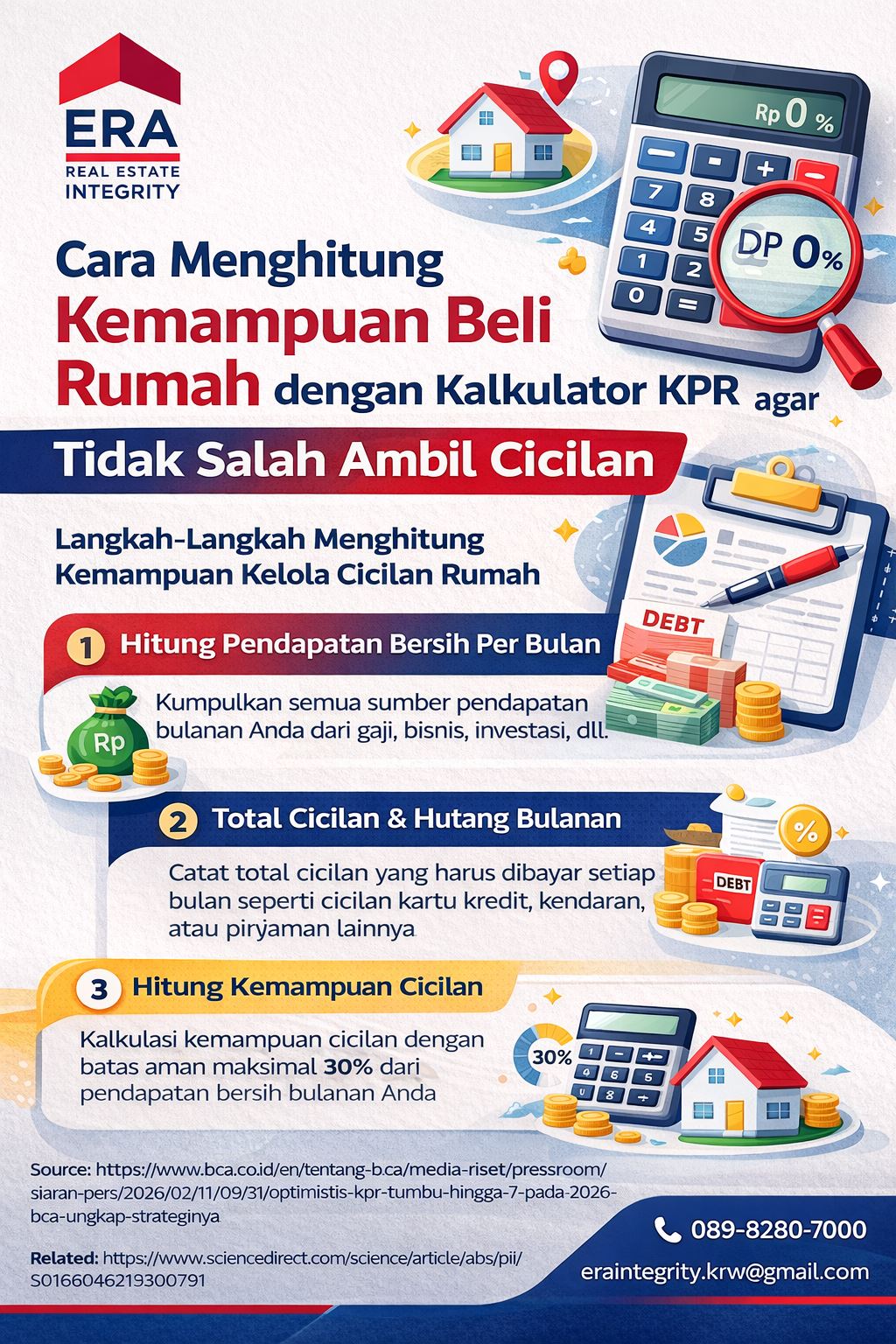

3. Langkah Praktis Menghitung Kemampuan Beli Rumah dari Penghasilan

Setelah memahami logika dasarnya, saatnya masuk ke tahap yang paling terasa manfaatnya: menghitung kemampuan beli dari sisi pendapatan. Ini bukan soal berapa besar gaji Anda, tetapi berapa bagian dari penghasilan yang aman dialokasikan ke cicilan tanpa membuat hidup terasa sempit. Dalam praktiknya, cara menghitung kemampuan beli rumah selalu dimulai dari cashflow, bukan dari harga rumah impian.

Langkah awal yang paling aman

- Jumlahkan seluruh penghasilan rutin bulanan rumah tangga.

- Kurangi semua pengeluaran wajib: makan, transport, sekolah, kesehatan, tagihan rutin.

- Sisihkan tabungan dan dana darurat terlebih dahulu.

- Tentukan batas cicilan nyaman, bukan batas maksimum nekat.

- Baru setelah itu cari harga rumah yang sesuai hasil simulasi.

Tabel simulasi sederhana kemampuan beli

| Komponen | Nilai Contoh | Catatan |

|---|---|---|

| Penghasilan bulanan rumah tangga | Rp15.000.000 | gabungan suami-istri atau satu sumber utama |

| Pengeluaran rutin | Rp7.000.000 | kebutuhan hidup, transport, sekolah, utilitas |

| Tabungan & dana darurat | Rp2.000.000 | jangan dihilangkan dari perhitungan |

| Ruang aman untuk cicilan | Rp3.000.000–Rp4.000.000 | tergantung profil risiko keluarga |

| Estimasi rumah yang layak dibidik | menyesuaikan tenor & bunga | dihitung lewat simulasi KPR |

Dalam proses memilih unit, pendekatan ini jauh lebih sehat dibanding sekadar melihat promo. Bahkan untuk pasar jual rumah di Karawang, pembeli yang datang dengan simulasi matang biasanya lebih cepat mengambil keputusan dan lebih percaya diri saat negosiasi. Karena itu, cara menghitung kemampuan beli rumah adalah skill dasar yang justru membedakan pembeli siap dari pembeli impulsif.

4. Jangan Hanya Hitung Cicilan, Hitung Juga Biaya yang Sering “Menyelinap”

Salah satu jebakan paling umum saat membeli rumah adalah merasa cicilan bulanan sudah aman, lalu kaget ketika biaya lain mulai muncul satu per satu. Padahal, biaya-biaya inilah yang sering membuat kondisi keuangan terasa sempit beberapa bulan setelah akad. Agar hasil simulasi benar-benar realistis, cara menghitung kemampuan beli rumah harus memasukkan seluruh biaya relevan, bukan hanya angka angsuran pokok.

Biaya yang sering terlupakan

- biaya notaris dan legalitas,

- provisi dan administrasi bank,

- premi asuransi jiwa dan kebakaran,

- BPHTB dan biaya pajak terkait,

- renovasi ringan atau pembelian furnitur dasar,

- biaya pindahan dan penyesuaian utilitas awal.

Tanda simulasi Anda belum realistis

- Tidak ada buffer dana setelah DP dan biaya akad.

- Semua tabungan habis hanya untuk masuk rumah.

- Cicilan terlihat aman, tetapi pengeluaran pasca-akad belum dihitung.

- Tidak ada ruang untuk kondisi darurat.

Karena itu, cara menghitung kemampuan beli rumah harus memperhitungkan skenario nyata pasca-transaksi. Rumah yang terlihat “masuk” di atas kertas bisa berubah jadi beban bila komponen kecil ini diabaikan.

5. Cara Membaca Hasil Kalkulator KPR dengan Lebih Cerdas

Kalkulator KPR sering memberi hasil yang rapi: cicilan sekian, tenor sekian, bunga sekian. Namun, pembeli yang cerdas tidak berhenti di angka output. Mereka membaca implikasinya: apakah tenor terlalu panjang, apakah total bunga terlalu berat, dan apakah cicilan tersebut masih sehat jika biaya hidup naik. Di tahap ini, cara menghitung kemampuan beli rumah berubah dari sekadar simulasi menjadi alat pengambilan keputusan.

Tiga pertanyaan kunci setelah melihat hasil simulasi

- Apakah cicilan ini masih nyaman jika ada pengeluaran tak terduga?

- Apakah tenor yang panjang membuat total biaya terlalu besar?

- Apakah lokasi rumah mendukung efisiensi hidup sehari-hari?

Tabel membaca hasil simulasi KPR

| Hasil Simulasi | Cara Membacanya | Aksi yang Disarankan |

|---|---|---|

| Cicilan terasa aman | cashflow masih longgar | lanjut ke survei unit |

| Cicilan mepet | risiko tekanan bulanan tinggi | turunkan target harga atau tambah DP |

| Tenor terlalu panjang | total bunga membesar | evaluasi kembali plafon dan kemampuan bayar |

| DP terlalu kecil | pinjaman pokok terlalu besar | pertimbangkan menunda sambil menambah modal |

Saat Anda menelusuri property dijual di Karawang, hasil kalkulator seperti ini membantu Anda memilah mana listing yang benar-benar sesuai kemampuan, dan mana yang hanya terlihat menarik di permukaan. Inilah mengapa cara menghitung kemampuan beli rumah perlu dibarengi kemampuan membaca konteks, bukan hanya mengejar output angka.

6. HowTo Menggunakan Kalkulator KPR agar Hasilnya Tidak Menyesatkan

Bab ini saya buat seperti playbook singkat yang bisa langsung dipakai. Sebab, alat yang bagus tetap bisa menghasilkan keputusan buruk jika input-nya tidak realistis. Agar simulasi benar-benar berguna, cara menghitung kemampuan beli rumah harus dilakukan dengan asumsi yang jujur, konservatif, dan sesuai kondisi keuangan Anda saat ini.

Langkah-langkah menggunakan kalkulator KPR

- Masukkan harga properti sesuai target pasar yang realistis.

- Isi nominal DP yang benar-benar sudah tersedia, bukan yang “nanti diusahakan”.

- Pilih tenor sesuai kenyamanan cashflow, bukan hanya supaya cicilan terlihat kecil.

- Gunakan asumsi suku bunga yang masuk akal, lalu bandingkan beberapa skenario.

- Catat hasil cicilan bulanan dan total pembayaran.

- Cocokkan hasilnya dengan pengeluaran rutin, tabungan, dan dana darurat.

- Ulangi simulasi dengan beberapa opsi harga rumah sampai menemukan titik yang paling sehat.

Checklist sebelum menyimpulkan “saya mampu beli rumah”

- DP sudah tersedia dan tidak menghabiskan semua tabungan.

- Cicilan masih aman setelah semua biaya rutin dibayar.

- Ada buffer jika biaya hidup naik.

- Rumah yang dibidik sesuai gaya hidup dan kebutuhan keluarga.

- Anda tetap bisa menabung setelah akad.

Skema ini membuat cara menghitung kemampuan beli rumah tidak jatuh menjadi optimisme semu. Justru dari simulasi yang jujur, keputusan membeli rumah jadi lebih tenang dan tidak mudah goyah.

7. Membandingkan Beli, Tunda, atau Sewa Dulu: Mana yang Paling Masuk Akal?

Tidak semua orang harus langsung membeli rumah hari ini. Ada fase hidup ketika menunda sebentar atau menyewa dulu justru lebih sehat daripada memaksakan cicilan yang terlalu mepet. Karena itu, cara menghitung kemampuan beli rumah juga seharusnya membantu Anda menjawab pertanyaan yang lebih besar: apakah sekarang memang waktu terbaik untuk membeli?

Kapan sebaiknya menunda beli rumah?

- Penghasilan masih sangat fluktuatif.

- Dana darurat belum siap.

- DP masih tipis dan membuat pinjaman terlalu besar.

- Pekerjaan atau lokasi hidup belum stabil.

Kapan beli rumah mulai masuk akal?

- Cashflow bulanan sudah tertata.

- Ada ruang aman setelah cicilan dibayar.

- DP cukup kuat untuk menurunkan beban pinjaman.

- Kebutuhan hunian jangka menengah sudah jelas.

Dalam beberapa kasus, keluarga muda juga membandingkan keputusan membeli rumah dengan opsi ruang usaha atau properti sewa terlebih dahulu. Karena itu, pencarian seperti ruko disewakan di Karawang kadang muncul dalam tahap eksplorasi finansial: bukan karena rumah tidak penting, tetapi karena prioritas aset, fleksibilitas usaha, dan stabilitas cashflow sedang ditata ulang. Di sinilah cara menghitung kemampuan beli rumah membantu Anda melihat keputusan properti secara lebih strategis.

8. Memilih Rumah yang Tepat Bukan Soal Gengsi, tapi Soal Keseimbangan

Setelah semua simulasi selesai, satu hal penting tetap harus diingat: rumah yang tepat adalah rumah yang bisa Anda huni dengan nyaman sekaligus biayai dengan sehat. Bukan rumah yang paling megah, bukan yang paling viral, dan bukan yang sekadar terlihat “sayang kalau dilewatkan”. Pada akhirnya, cara menghitung kemampuan beli rumah adalah alat untuk menjaga keseimbangan antara keinginan, kemampuan, dan kualitas hidup.

Prioritas pembeli modern yang makin realistis

- lokasi efisien untuk rutinitas,

- cicilan tetap aman dijalani,

- kualitas lingkungan mendukung keluarga,

- biaya tambahan tidak meledak setelah akad,

- prospek kawasan masih masuk akal.

Saat kualitas hidup menjadi bagian dari simulasi

Banyak keluarga kini tidak lagi berhenti pada pertanyaan “berapa angsurannya?”, tetapi naik ke pertanyaan yang lebih matang: “apakah hidup kami justru akan lebih rapi setelah membeli rumah ini?”. Karena itu, ketika menimbang opsi seperti perumahan kluster terbaik di Karawang, fokus idealnya bukan sekadar harga awal, melainkan apakah lingkungan, akses, dan struktur cicilannya benar-benar mendukung fase hidup Anda. Inilah inti paling penting dari cara menghitung kemampuan beli rumah yang sering terlewat.

FAQ

1) Berapa batas aman cicilan rumah per bulan?

Batas aman berbeda tiap keluarga, tetapi prinsipnya cicilan tidak boleh membuat kebutuhan rutin, tabungan, dan dana darurat ikut terganggu.

2) Apakah kalkulator KPR sudah cukup untuk menentukan keputusan beli?

Belum. Kalkulator KPR sangat membantu, tetapi tetap harus dibaca bersama biaya tambahan, kondisi pekerjaan, dan tujuan jangka menengah keluarga.

3) Lebih baik DP besar atau tenor panjang?

Secara umum, DP yang lebih besar membantu menurunkan beban pinjaman. Namun keputusan terbaik tetap tergantung pada keseimbangan antara likuiditas dana dan kenyamanan cashflow.

4) Kalau gaji saya naik nanti, bolehkah cicilan dibuat mepet sekarang?

Pendekatan ini berisiko. Kenaikan penghasilan masa depan tidak pernah sepenuhnya pasti, jadi simulasi sebaiknya dibuat dengan asumsi yang konservatif.

5) Apa inti paling penting dari cara menghitung kemampuan beli rumah?

Intinya adalah memastikan keputusan beli rumah tidak hanya mungkin dilakukan saat akad, tetapi juga tetap sehat dijalani dalam kehidupan sehari-hari.

Saatnya Mengukur Rumah Impian dengan Angka yang Jujur

Sebagai penutup, rumah impian tidak seharusnya membuat hidup terasa sesak setelah kunci diterima. Justru rumah yang paling tepat adalah rumah yang tetap nyaman dibayar, tetap memberi ruang untuk menabung, dan tidak merusak ritme keuangan keluarga. Mengakhiri artikel ini, saya ingin menekankan bahwa cara menghitung kemampuan beli rumah bukan sekadar urusan kalkulator, melainkan bentuk disiplin finansial agar keputusan besar tetap terasa aman dalam jangka panjang.

Kami, Era Integrity Indonesia dengan badan hukum PT Era Graharealty adalah waralaba broker properti sejak 1992, didukung jaringan 114 kantor dan 6.500 Associate yang tersebar nasional, dan kami terdaftar di Direktorat Jenderal Administrasi Hukum Umum Kementerian Hukum Republik Indonesia AHU. Di Karawang secara khusus atau di Jawa Barat bagian manapun Anda berada, tim kami akan senang hati untuk berdiskusi dengan Anda!

Jika Anda ingin dibantu menyusun simulasi, membaca kemampuan cicilan, atau memilih properti yang lebih sesuai dengan cashflow keluarga, silakan hubungi halaman kontak website ini atau klik tombol WhatsApp di bagian bawah halaman ini.